아파트를 매매 할 때 상환 방식으로 대표적인 것이 원금균등 원리금균등이 있고, 최근에는 체증식 상환이 있습니다. 네이버 대출이자계산기를 통해서 어떤 것이 유리한 것인지 알아보겠습니다. 오늘 포스팅은 원금균등 원리금균등 차이 글입니다.

원금균등 원리금균등 차이

이 둘의 차이점은 무엇일까요? 간단합니다. 원리금 균등 상환의 경우, 매월 갚아야 할 금액이 일정합니다. 30년간 상환기간을 놓고 돈을 빌릴 경우, 30년간 매월 같은 금액인 거죠. 반대로 원리금균등은 어떨까요? 이 경우에는 처음에는 갚아야 할 금액이 높고, 시간이 갈 수록 갚아야 할 금액이 줄어듭니다. 예를 들면 첫 달에는 100만원인데, 3개월 뒤에는 95만원, 6개월 뒤에는 90만원 이런식인거죠. 각각의 상황에 따라 장점 단점이 존재 합니다. 하지만 저는 원리금 균등 상환을 추천하고 싶습니다. 그 이유에 대해서 아래에서 설명하겠습니다.

원리금 균등상환 : 원금과 이자를 매월 같은 금액 상환

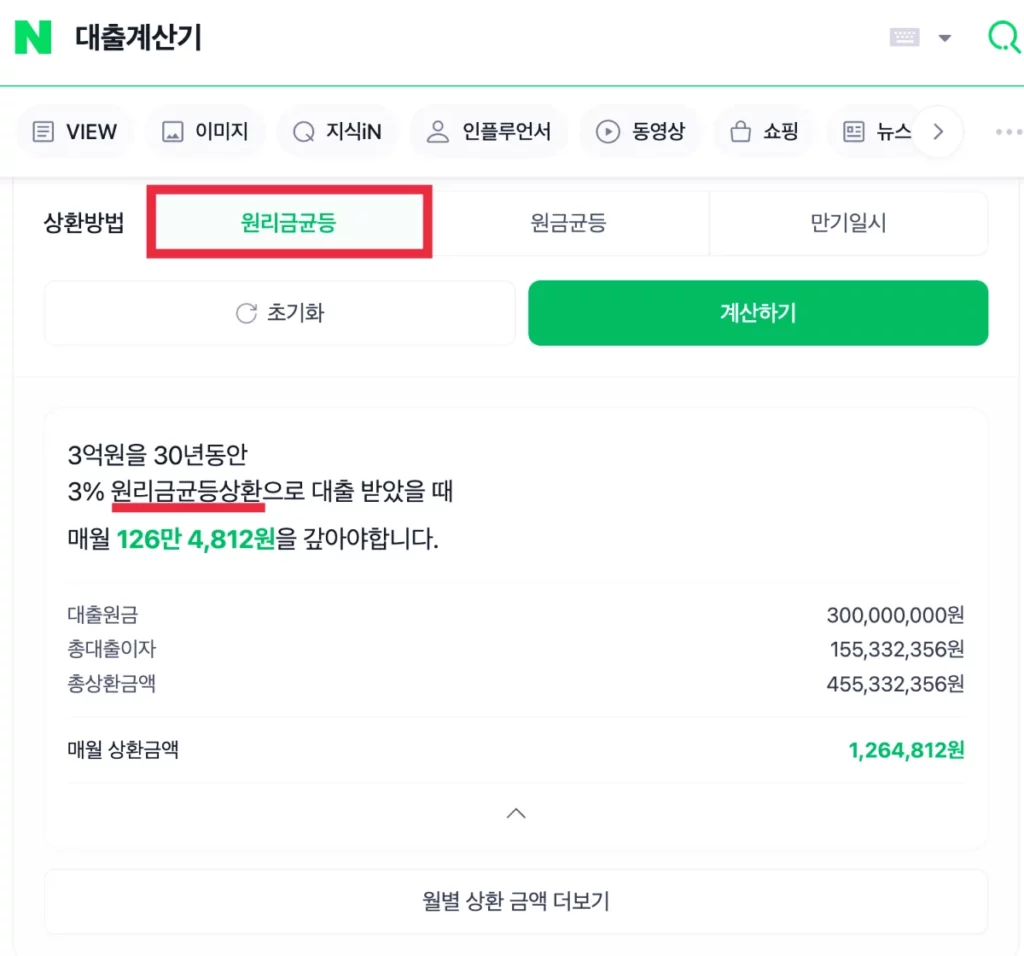

원리금 균등상환은 매월 같은 금액으로 내는 겁니다. 아래 기간은 30년을 두고, 3억원을 빌릴 경우, 금리는 3%로 설정 했을 경우에 네이버 대출 이자 계산기 결과입니다. 총 대출 이자는 155,332,356원이고, 매월 상환해야 할 금액은 1,256,812원 이네요. 그러니까, 첫달도 1,256,812원을 내야하고, 30년 마지막 달에도 1,256,812원을 내야 합니다.

원리금 균등 상환 장점

- 원리금 균등은 매월 같은 금액이 나가기 때문에, 자금 계획을 세울 때 유리합니다.

- 고정 금리로 받게 된다면, 부동산 경기가 하락해도 심리적으로 위축되지 않습니다. 직장만 그만두지 않거나,짤리지 않는 다면 고정적으로 꾸준히 매월 상환 금액이 같기 때문에 유리합니다.

원리금 균등 상환 단점

- 단점은 이자를 원금 균등상환 보다 많이 내야 됩니다.

- 똑같은 금액, 기간을 빌릴 경우 이자를 2천만원 정도 더 내야 됩니다. (30년간 3%금리로 3억을 빌릴 경우)

원금 균등상환 : 전체적인 이자를 덜내며, 원금을 빨리 갚는 방식

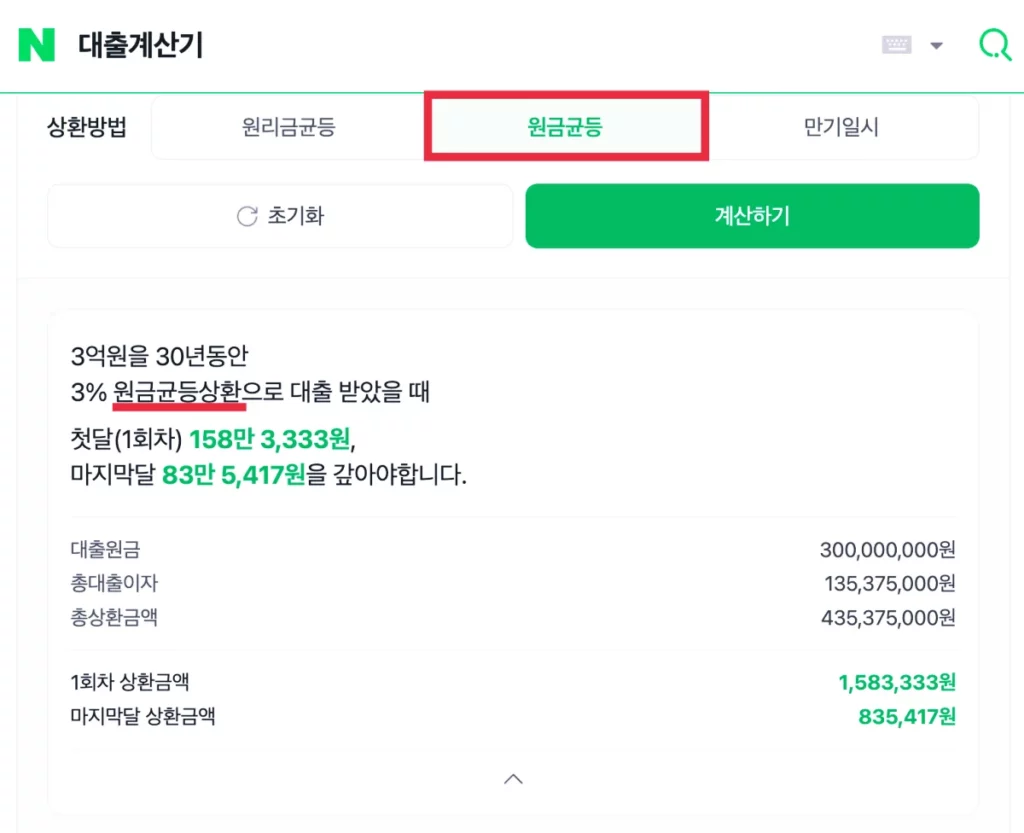

원금 균등상환은 총 기간을 따졌을 때 이자를 덜 내고, 대신에 처음에 원금과 이자를 많이 내는 방식입니다. 3억을 30년간 3%의 금리로 빌렸을 경우, 원금 균등상환은 총 대출이자가 135,375,000원으로 원리금 균등상환보다 이자가 2천만원 덜 내지만, 1회차 상환 금액이 1,583,333원입니다. 이 금액은 뒤로 갈 수록 줄어듭니다. 30년 마지막 달에 내야 할 금액은 835,417원으로 되어 있습니다.

원금 균등 상환 장점

- 총 내야 할 이자가 원리금 균등상환보다 적다.

- 시간이 갈 수록 이자와 원금 부담이 줄어드므로, 초반에 빨리 빚을 갚고 싶은 사람에게 좋다. 빚에 대한 보수적인 사람일 수록 적합하다.

원금 균등 상환 단점

- 처음에 내야 할 돈이 많다.

원금균등 원리금균등 어떤게 유리할까?

생각해보자, 지금 내가 빌린 3억이 과연.. 30년뒤에도 3억의 가치를 할까? 인플레이션은 슬금 슬금 나를 따라온다.

둘 중에 저는 원리금 균등을 추천하고 싶습니다. 아마 대부분의 사람들은 빚에 대한 두려움이 있어서 빠르게 빚을 갚고 싶은 마음이 많을 겁니다. 아파트의 주택담보대출의 경우 빠르게 갚기 보다는 천천히 갚는 게 유리합니다. 여기에는 사람마다 다른 생각이 들 수 있습니다. 예를 들어 보겠습니다. 10년전의 짜장면 한 그릇에 가격은 얼마였을까요? 현재는 아주 저렴하게 먹어도 한 그릇에 5~6천원정도 합니다. 10년전에는 한 그릇에 2천~3천원 정도 했겠죠. 이 말은 인플레이션이 그 만큼 매년 일어난다는 뜻이며, 내가 만약 현재 3억원의 빚을 졌다면, 10년뒤에 3억원은 인플레이션으로 인해, 같은 3억원이 아닐 겁니다.

2024년 현재, 순댓국 한 그릇에 8천원에서 1만2천원 하는 시대입니다. 10년뒤에는 2만원을 해도 놀라지 않을 겁니다. 따라서, 빚을 빨리 갚으려 하기 보다는 최대한 적게 갚아 나가는 게 유리합니다. 물론 빚에 대한 두려움, 무서움이 있는 사람은 빨리 갚아도 됩니다. 하지만 인플레이션은 매년 7%씩 일어 납니다.

또 하나, 아파트의 경우 한번 매매를 하고 30년간 사는 사람은 거의 없습니다. 갈아타기를 통해서 다른 아파트로 이사를 가고 다른 대출을 받습니다. 최대한 적게 갚고, 아파트 가격이 오르면 그 동안 모은 돈으로 더 좋은 상급 입지로 갈아타면 됩니다. 물론 이 경우도 잘 고른 아파트의 경우여야 합니다. 수도권의 아파트 중에 잘 골랐다면, 자신이 선택한 아파트가 5억이라면, 30년뒤에도 그냥 5억 일까요? 분명 화폐가치 하락으로 인해 더 오르겠죠. 아마 빚을 훨씬 뛰어 넘어, 5억이 30억이 되어 있을 수 있습니다. 지금부터 30년전 년인 1990년에 압구정 현대 아파트 35평은 3억원이었습니다. 90년대 평당 767만원, 2016년에는 4,400만원 입니다. 2024년인 현재는 뭐 말할 것도 없습니다.

https://www.ebn.co.kr/news/view/856321(강남 아파트값 26년 새 4배 가량 올라 최고 10배 뛴 곳도, 2016년 산업경제 기사)

이런 점을 고려하면 빚을 빠르게 갚는 것이 아니라, 최대한 적게 갚는 게 유리합니다.

모든 사람에게 적용되는 글은 아닐 겁니다. 우리는 너무 빚에 대해서 인식이 좋지 않기 때문에 이 글이 거부감이 있을 수 있습니다. 모든 것은 개인의 선택입니다.