오늘은 바이낸스 USDT 예금 방법에 대해 말해보고자 합니다. 정말 연이율이 13%로 주긴 합니다. 무조건 해야 되는 건 아니고 위험성도 같이 알아보고 왜 이런 구조가 나오는지 같이 살펴보겠습니다.

바이낸스 USDT 예금 20% 이자 받는 방법

먼저 결론 부터 말씀드리자면 하는 방법은 간단합니다. 바이낸스에 가입을 하고 , 업비트에서 바이낸스로 코인을 송금하고, 그리고 그 해당 코인을 매도 한뒤에 (예를 들면 리플을 보냈다면 리플을 매도합니다.) 매도를 하게 되면 USDT , 스테이블 코인인 달러와 패깅 되는 코인 으로 바뀌게 됩니다. 이제 이 스테이블 코인 USDT를 가지고 이자를 받을 수 있는 겁니다.

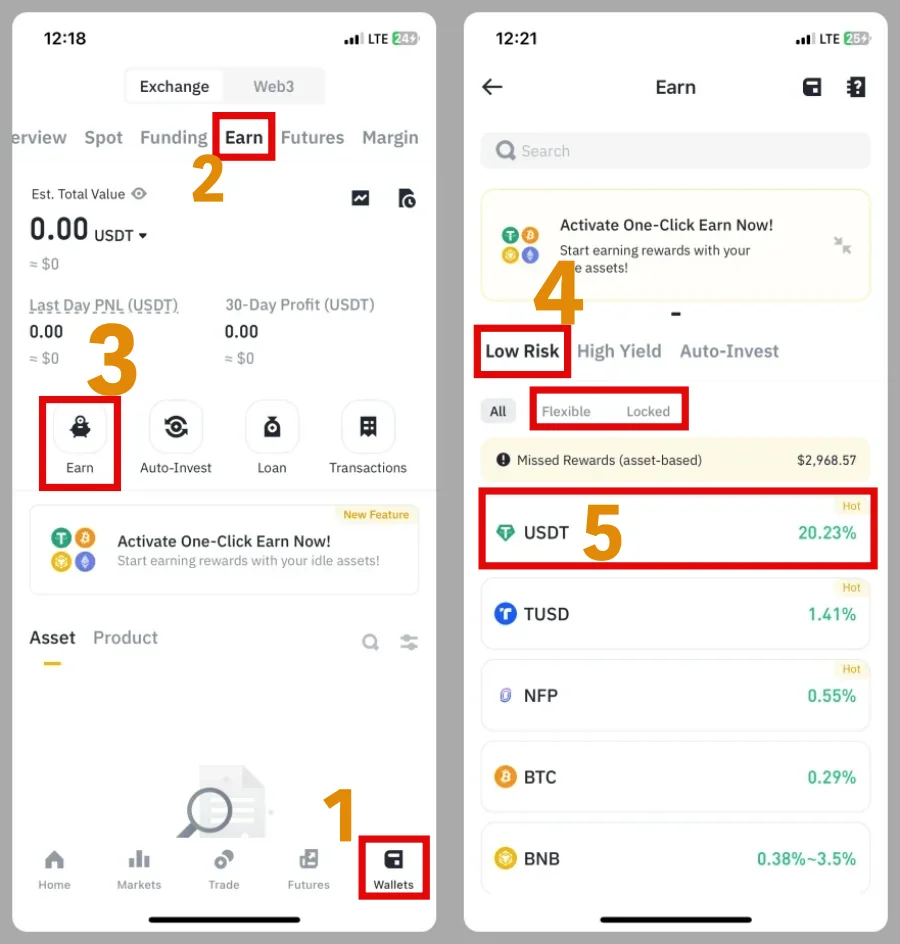

- 바이낸스 앱을 실행하고 우측 하단에 wallet → Earn을 누르면 가운데 부분에 Earn이 있습니다. 클릭해 주세요

- low risk에 보면 USDT가 있습니다. 연 이자율이 현재 20.23%입니다.

- 클릭을 하고 입금할 금액을 누르고 Next 클릭 후 주의사항을 읽고 다음을 누르면 끝입니다.

바이낸스로 입금하는 과정 까지가 궁금하다면 아래링크를 참고하시면 되겠습니다.

바이낸스 모바일 입금 방법, 업비트에서 코인 출금하는 방법

1.바이낸스 → wallet → earn

사진을 보면서 쉽게 해 보겠습니다. 바이낸스 앱인 모바일 화면입니다. 바이낸스를 실행하고 우측하단에 wallets을 클릭하고 상단에 earn을 누르면 돼지 저금통 이모티콘인 earn이 있습니다. 클릭을 해주세요. 그럼 low risk, high yield, auto-invest가 있습니다. 로우 리스크를 선택하면 이제 USDT가 보입니다. 현재 20%의 이자를 주고 있습니다. 근데 20%를 전부 주는 건 아니고 현재 보너스로 7%이자를 더 주고 있습니다. 500UST 까지 20%이며, 나머지 추가금액은 13%정도를 받을 수 있습니다.

그래도 왠만한 은행에 적금 예금을 해 놓는 것보다 훨씬 매력적인건 사실입니다. 이자 방식은 flexible과 locked 방식이 있습니다. flexible방식은 자유 적금 방식으로 언제든 빼고 입금 할 수 있고 , 추가적인 금액도 넣을 수 있는 것이고, locked는 적금 처럼 기간을 정해서 입금을 해 놓는 방식입니다. 예를 들어 7일, 30일, 90일 이렇게 설정 할 수 있습니다.

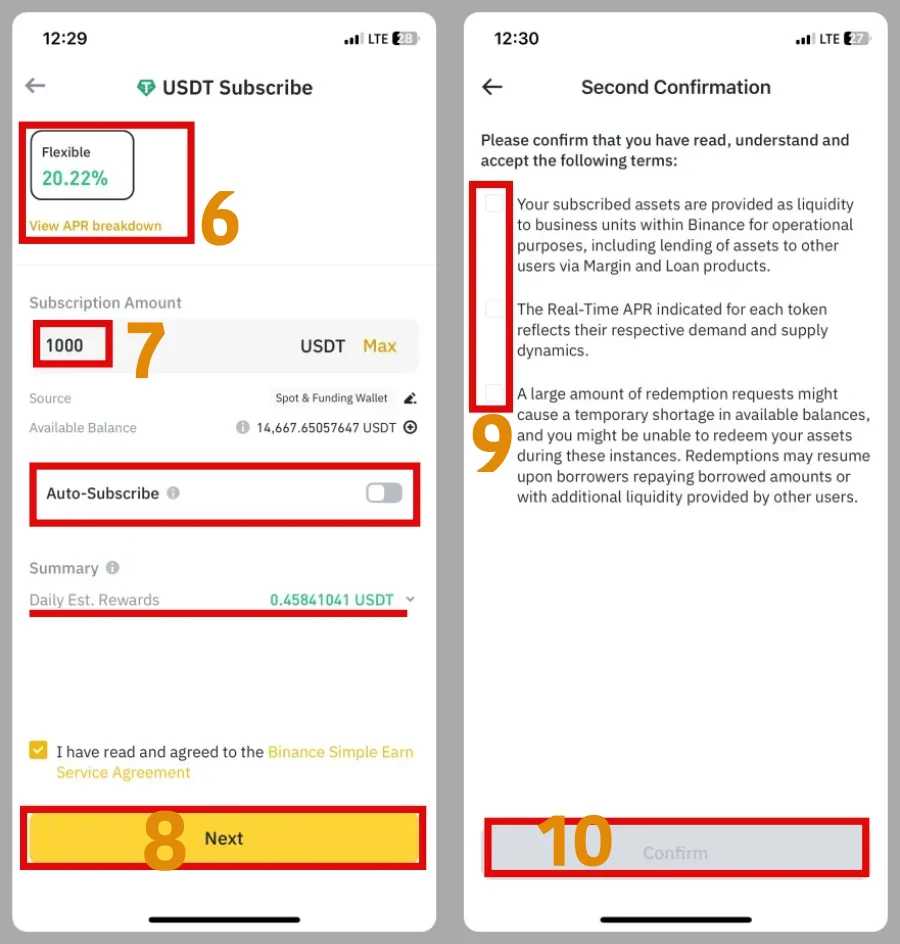

2.입금 할 USDT 금액 설정

20.22% , flexible을 확인하고 , 넣을 금액을 입력합니다. 그러면 summary에 하루에 얼마를 받을 수 있는지 나옵니다. 이 바이낸스 usdt 예금 같은 경우 하루에 자동으로 CMA계좌처럼 이자를 받을 수 있습니다. 1000달러를 넣어놓으면 하루에 500원정도를 받을 수 있습니다.

auto-subscribe 계좌에 USDT가 있으면 자동으로 돈을 넣을 것이냐는 문구 입니다. 주의 사항이 있는데, 이런 나의 USDT는 바이낸스 사용자들이 마진을 사용하거나 돈을 빌릴 때 사용되며, 일시적 너무 많은 환매 요청이 있으면 사용 가능한 잔액이 줄어 들 수 있고, 차용이 상환하지 못 할 경우 환매하지 못 할 경우도 있다는 문구 입니다. 다시 차용인이 상환을 한다면 환매가 가능합니다.

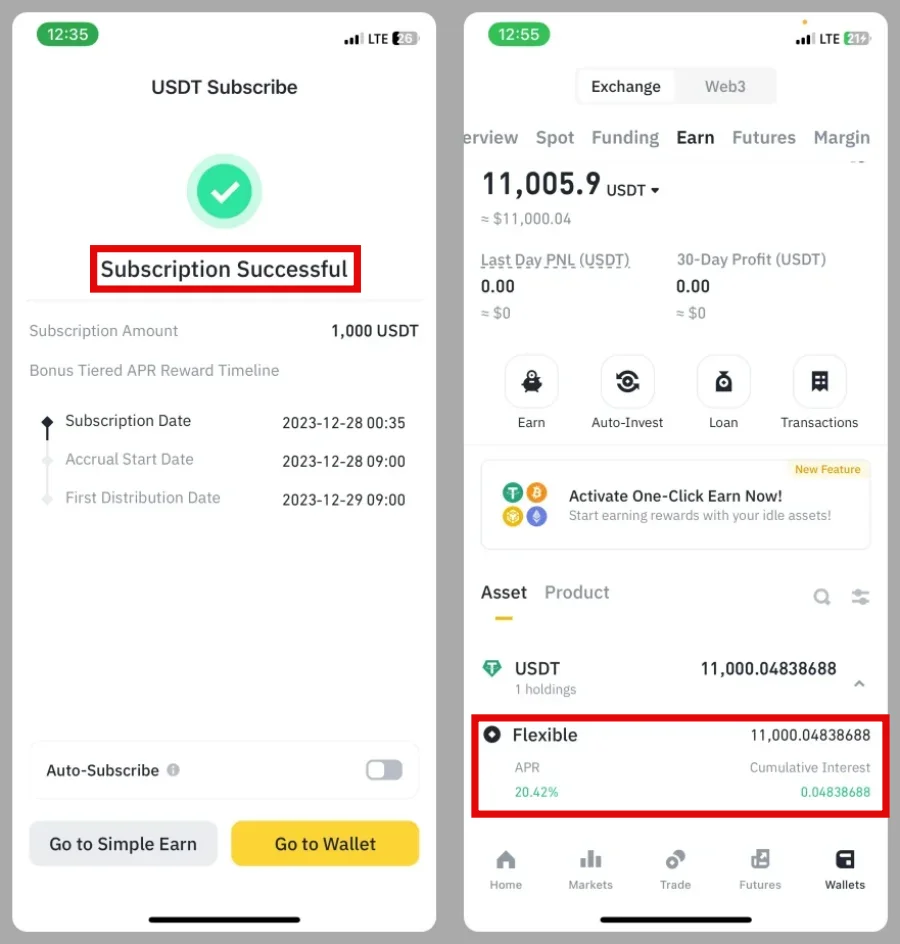

3. 완료

confirm을 누르면 이제 적금이 되었다는 문구가 나옵니다. 이자는 바로바로 들어옵니다. CMA계좌랑 비슷하다고 생각하시면 됩니다.

- subscription date : 적금 시작일

- accrual start date : 적금이 쌓이는 시간

바이낸스 USDT 예금 이자율이 이렇게 높은 이유는?

왜 이렇게 이자율이 높을까요? 바로 사람들이 마진, 빚을 이용해서 USDT를 끌어다 쓰기 때문입니다. 돈은 사람들이 많이 찾을 수록 금리가 올라갑니다. 마찬가지 입니다. 그리고 또 하나 알아야 할 점은 지금은 20%이지만 이 이자율은 시시각각 변합니다. 하지만 이것도 고정으로 3개월, 6개월로 적금(locked)을 하게 되면 고정으로 이자를 받을 수 있습니다. 고정으로 적금을 하게 되면 만기 때 이자를 받고, 자유적금형식인 flexible을 하게 되면 언제든지 이자를 찾을 수 있습니다. 좋은 점이라면 이자가 높고, 매일 이자가 쌓이면서 비과세 라는 점입니다.

위험성 및 리스크

자 ! 그럼 이렇게 많이 이자를 주는데 위험성이 없을까요? 아닙니다. 몇 가지 위험이 존재합니다.

- 첫번째로 업비트에서 바이낸스로 입금하는 과정까지, 코인을 사고, 보낼 때 코인의 가격의 등락이 있어서 손해가 있을 수 있습니다.

- 그리고 김치 프리미엄으로 인해서 손해가 있을 수 있습니다. 업비트에서 리플의 가격이 20달러인데, 바이낸스에서는 18달러 일 수 있습니다. 이것은 반대로 역 김치 프리미엄이 된다면 이득이 될 수도 있습니다.

- 달러 환율의 하락시 환차익 손해가 발생 할 수 있습니다. USDT 자체가 미국의 달러를 보유하는 것과 같은데, 환율이 떨어진다면 향후에 원화로 바꿀 때 자산가치는 떨어지게 됩니다. 만약 1억을 맡겼고 이자가 10%라도, 환율이 5%프로가 떨어지면 환차손이 몇백이 발생 할 수도 있습니다.

- 수수료가 발생합니다. 업비트로 송금 하고, 코인을 매수 할 때 수수료가 들어가고, 다시 바이낸스로 송금 할 때도 수수료가 들어갑니다. 그리고 바이낸스에서 매도를 할 때 또 한번 수수료가 들어갑니다.

어디까지나 위험이 있으니 숙지를 하고 이용 하시길 바랍니다.